消費税の軽減税率

峯 良輔

税務・会計消費税率10%への引き上げと同時に導入される予定の軽減税率制度ですが、対象品目は「酒類・外食を除く飲食料品」及び「週2回以上発行される新聞の定期購読料」となっています。3月31日交付の改正政令等でこの線引きについて規定されました。改正政令により、外食に当たる政令で定める事業については、食品衛生法施行令第35条第1号に規定する飲食店営業、同上第2号に規定する喫茶店営業その他の飲食料品をその場で飲食させる事業と定めました。

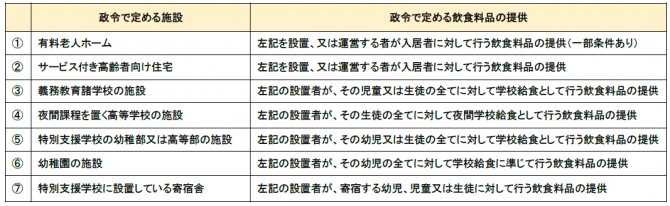

このうち、持ち帰りのための容器に入れ、又は包装を施して行う飲食料品の譲渡(テイクアウト)は外食から除くことになっています。また、顧客が指定した場所において飲食させる「ケータリング・出張料理」については軽減税率の対象外ですが、有料老人ホームなど政令で定める施設と、政令で定める飲食良品の提供についてはこの「ケータリング・出張料理」から除外されています(下図参照)。

税務会計1課 マネージャ

著者紹介

- 税務会計コンサルティング部 部長代理

最新の投稿

- 2024年10月28日年末調整令和6年分 年末調整のポイント

- 2023年11月1日税務・会計社会福祉充実計画の概要(社会福祉法人制度)

- 2023年6月19日税務・会計【所得税】例外として課税されない所得(非課税所得)

- 2022年10月4日税務・会計令和5年以後に居住する場合の住宅ローン控除手続について

制作者の直近の記事