インボイス制度が開始されます

江良 孝子

税務・会計2023年10月1日から消費税の仕入税額控除の方式としてインボイス制度が開始されます。インボイスは適格請求書発行事業者にならなければ、発行することができません。保存の義務も生じます。

インボイス制度は、売り手側、買い手側両方に適用されます。

インボイス制度が開始する2023年10月1日から登録を受けるためには、原則として、2023年3月31日までに登録申請書を税務署に提出する必要があります。登録申請書の提出は2021年10月1日から可能となりました。

インボイス制度では、免税事業者など、適格請求書発行事業者以外から行った課税仕入れは、原則として消費税の仕入税額控除ができません。ただし、経過措置として一定の期間は「区分記載請求書等」であっても一定の割合で仕入税額控除は認められます。

免税事業者が適格請求書発行事業者として登録を受けるためには、事前に「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。ただし、経過措置が設けられています。インボイス制度が開始する2023年中に登録を受ける場合は、登録を受けた日から課税事業者となることができます。

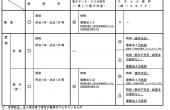

インボイスは現行の「区分記載請求書」の記載事項に次の3項目が追加されます。

① 登録番号(課税事業者のみ登録可)

② 適用税率

③ 税率ごとに区分した消費税額等

ご不明な点等ございましたら担当者にご相談くださいませ。

税務会計2課 シニアコンサルタント

著者紹介

- 税務会計コンサルティング部 税務会計2課 マネジャー

最新の投稿

- 2024年11月19日年末調整令和6年分 年末調整のポイント②

- 2023年12月18日税務・会計副業やシェアリングエコノミ-等新分野の経済取引に係る所得について

- 2022年8月3日税務・会計インボイス制度が開始されます

- 2021年10月5日税務・会計電子帳簿保存法が改正されました

制作者の直近の記事