定額減税について

中嶋 くるみ

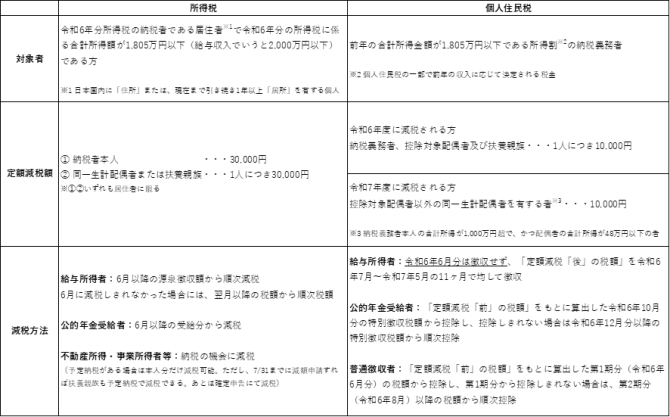

人事労務既にご存じの方も多いことかと思いますが、令和6年度税制改正に伴い、令和6年分の所得税と令和6年度分(一部、令和7年度分)の個人住民税について、定額による特別控除(以下、定額減税)が実施されることとなりました。

減税額は、納税者本人だけではなく同一生計配偶者や扶養親族の人数によって算出されますので、ポイントをしっかり押さえてスムーズな対応に役立てていただければと思います。

●定額減税のポイント

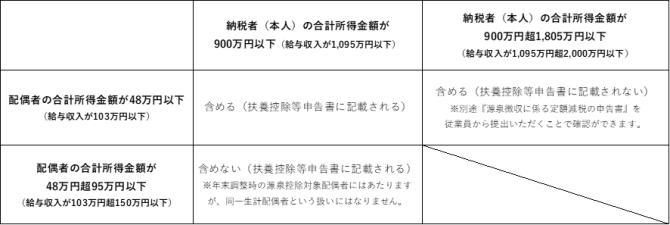

<同一生計配偶者の範囲>

●給与所得者の定額減税の事務対応について

扶養控除等申告書(=マル扶)を提出している給与所得者(=甲欄適用者)に対して、その給与の支払い者のもとで給与等を支払う際に源泉徴収額から定額減税額を控除する方法で行います。

- 令和6年6月1日以後に支払う給与等(賞与を含む。以下同じ)に対する源泉徴収額からその時点の定額減税額を控除する事務・・・月次減税事務

- 年末調整の際、年末調整時点の定額減税額に基づき精算を行う事務・・・年末減税事務

つまり、一旦対象者を洗い出し月次減税事務にて定額減税を実施、最終的には令和6年12月末時点での状況に基づいて減税を行うので、期中で扶養親族の増減が発生した場合などについては年末調整で精算を行います。

給与所得者の月次減税事務については、令和6年6月1日現在、事業所に在籍している甲欄適用者が対象となります。

ただし、合計所得金額が1,805万円を超えると見込まれる基準日時点での在籍者や、公的年金等で定額減税が実施される基準日時点での在籍者についても、一旦月次減税事務を行う必要がありますのでご注意ください。

<月次減税事務のフロー>

※月次減税を実施した際には、給与支払明細書に必ず定額減税をした旨を記載する必要があります。

また、所得税納付書には定額減税後の金額を記載してください。その際、定額減税した旨を記載する必要はありません。

<参考> 令和6年5月24日確認

・国税庁 定額減税特設サイト

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

・日本年金機構 公的年金から源泉徴収される所得税等の定額減税https://www.nenkin.go.jp/oshirase/topics/2024/teigakugenzei.html

・総務省 地方税制度|個人住民税における定額減税についてhttps://www.soumu.go.jp/main_sosiki/jichi_zeisei/czaisei/02zeimu04_04000129.html

・『源泉徴収に係る定額減税の申告書』についてhttps://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/0024003-171_02.pdf

・『源泉徴収に係る定額減税の申告書』様式https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/0024002-044_01.pdf

2024年5月24日

著者紹介

- 人事コンサルティング部 労務コンサル課