【国税庁】令和6年分の類似業種比準価額計算上の業種目及び業種目別株価等について(法令解釈通達)(最終改正:令和7年1月10日)

税務会計コンサルティング部

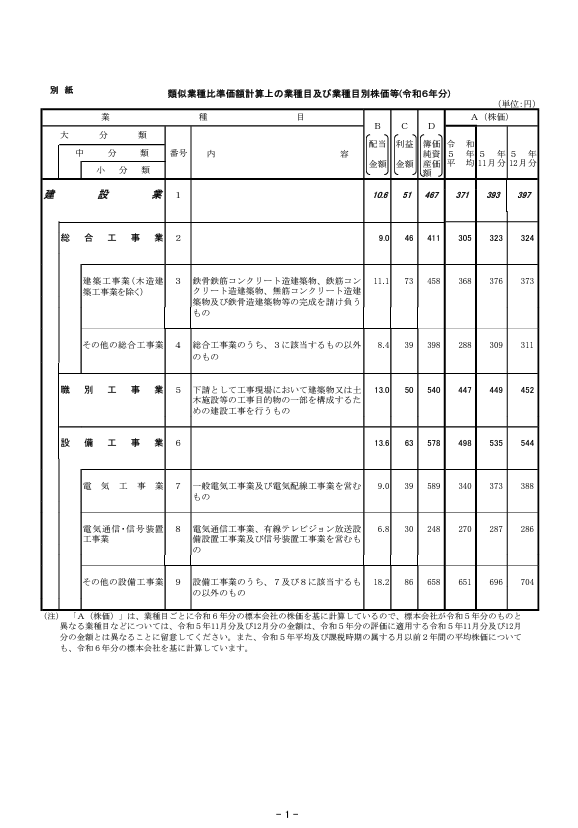

税務・会計令和6年分の類似業種比準価額計算上の業種目及び業種目別株価が更新されました。

令和6年11・12月分までの株価が掲載されています。

「取引相場のない株式」の相続税評価額を算定する方法の1つが「類似業種比準価額方式」であり、上記指標をもとに算定を行います。また、他の算定方法として「純資産価額方式」があります。どちらか1つの方式のみを用いて評価するだけではなく、2つの方式を併用して評価する場合などもあります。

国税庁「「令和6年分の類似業種比準価額計算上の業種目及び業種目別株価等について」の一部改正について(法令解釈通達)」

https://www.nta.go.jp/law/tsutatsu/kobetsu/hyoka/r06/2412_01/index.htm

2025年1月21日

著者紹介

最新の投稿

制作者の直近の記事