副業やシェアリングエコノミ-等新分野の経済取引に係る所得について

江良 孝子

税務・会計 シェアリングエコノミ-等新分野の経済活動の取引(注1)はスマ-トフォンの普及や働き方の多様化に伴い、近年急速に拡大しています。

国税庁はこれらの取引について適正課税の観点から注視しています(注2)。

シェアの対象になるサービスとは次の5つに分類されています(注3)。

スペ-ス(空間)のシェア、モノのシェア、移動のシェア、スキルのシェア及びお金のシェアです。

このような取引については所得税法上の所得区分について問題となります。

所得税は所得税法の定めにより10種類の所得に分類されています。

利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得、一時所得、雑所得となっています。

税を負担できる力を担税力といい、10種類の所得は担税力によって分けられ、どの所得に分類するかで税額の計算方法が異なります。

所得の計算上、各所得(不動産所得、事業所得、山林所得及び譲渡所得)の金額に損失(赤字)が生じた場合、この損失額を他の黒字の所得から控除する損益通算が行われます。

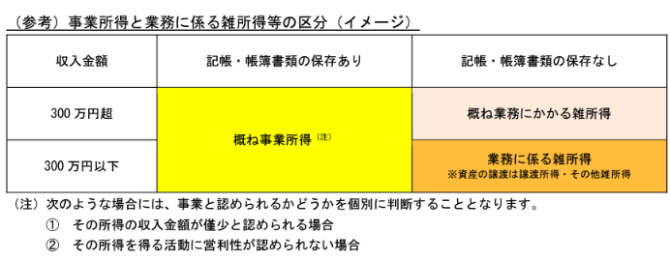

前述のシェアリングエコノミ-等新分野の経済活動の取引から生じる所得区分については多くの場合において、事業所得か雑所得かの判断が求められます。

事業所得とは農業、漁業、製造業、卸売、小売業、サービス業その他の所得で政令で定める事業から生ずる所得(山林所得又は譲渡所得に該当するものを除く)をいう(所法27①,所令63)とされ、雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも該当しない所得をいい、例えば公的年金等、非営業用資金の利子、副業に係る所得(原稿料やシェアリングエコノミ-に係る所得【所法35①②】)とされます。

事業所得と業務に係る雑所得については、その所得を得るための活動が事業規模によって判定され、当該活動が事業的規模である場合は事業所得に、事業的規模でない場合には業務に係る雑所得に区分されるという関係にあります。(注4)

(注1)国税庁「国税庁レポート2023」

https://www.nta.go.jp/about/introduction/torikumi/report/report2023/index.htm (確認日:2023年12月11日)

シェアリングエコノミ-等新分野の経済活動とは、シェアリングビジネス・サービス、暗号資産(仮想通貨)取引、ネット広告(アフリエイト等)、デジタルコンテンツ、ネット通販、ネットオ-クションその他新たな経済取引を総称するものとして使用しています。

(注2)国税庁「シェアリングエコノミ-等新分類の経済活動への的確な対応」

https://www.nta.go.jp/information/release/kokuzeicho/2019/sharingueconomy_taio/index.htm (確認日:2023年12月11日)

(注3)総務省「代表的なシェアリングエコノミーサービス」

https://www.soumu.go.jp/main_content/000516194.pdf(確認日:2023年12月11日)

(注4)国税庁「雑所得の範囲の取扱いに関する所得税基本通達の解説」

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/kaisei/221007/index.htm(確認日:2023年12月11日)

2023年12月11日

著者紹介

- 税務会計コンサルティング部 税務会計2課 マネジャー

最新の投稿

- 2024年11月19日簡易な扶養控除等申告書令和6年分 年末調整のポイント②

- 2023年12月18日税務・会計副業やシェアリングエコノミ-等新分野の経済取引に係る所得について

- 2022年8月3日税務・会計インボイス制度が開始されます

- 2021年10月5日税務・会計電子帳簿保存法が改正されました

制作者の直近の記事