豊かな老後を過ごすために~老後資金の作り方~ 第2回 NISAを活用する!

渭川 あかり

リスクマネジメント前回のコラムでは、公的年金制度の仕組みを解説し、老後の生活をイメージして頂き、豊かな老後を送るためには自分で資金形成をしていくことの重要性をお話させて頂きました。

第2回では、老後の資金形成の方法として「NISA(少額投資非課税制度)」の活用法を考えていきたいと思います。

1.NISAってなに?

令和6年1月に新しくなった「NISA(少額投資非課税制度)」——皆様はご活用されておりますでしょうか。

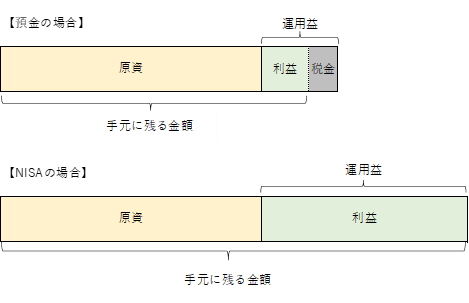

銀行へお金を預けた場合の利率は0.001%と低金利ですが、「お金を動かす(=投資する)ことで、お金を増やしましょう!その支援として、運用益に税金をかけません!」というのがNISAという制度です。

通常、定期預金の利息や、株式・投資信託で売却益が出た時、利益の20.315%の税金がかかってしまうところ、NISA口座で投資した金融商品から得られる利益については、課税しないというのが最大のメリットです。

低い金利で運用した利益の80%が手元に残るか、お金に働いてもらって出た利益の100%が手元に残るか——当然後者の方が良いですよね。

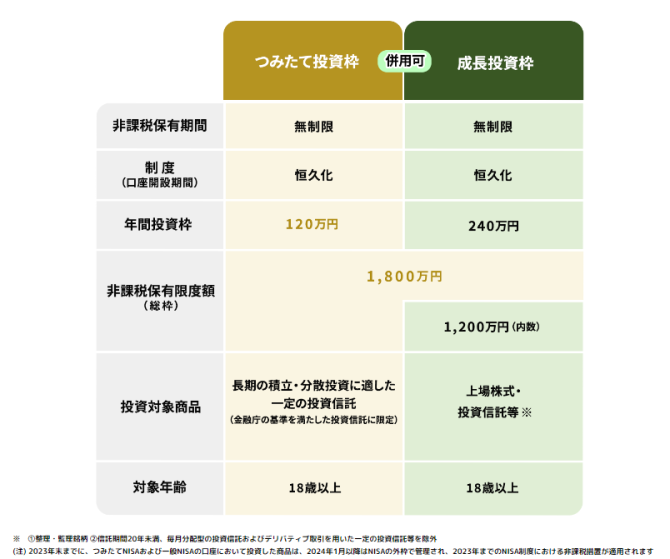

現行の制度では、毎月コツコツと積立運用する「つみたて投資枠」、まとまった資金を運用できる「成長投資枠」を併用することができます。内容は下の表の通りです。

金融庁「NISAを知る」より抜粋

2.貯蓄から投資の時代へ

日本は物価上昇率2%が安定的に持続する経済・社会を目指しています。

預金でお金が増えたものの、それ以上のペースで物価が上昇してしまい、結果お金が目減りしてしまう——インフレリスクを身に沁みて感じる昨今、貯蓄から投資への転換が求められています。

でも、投資ってなんだか怖い…と二の足を踏んでしまう方も多いのではと思います。

当然投資にリスクはつきものですが、リスクを軽減する方法はあります。

よく言われるのが下記の分散です。

①「資産の分散」…株券と債券など投資対象を分散

(例:株は落ちたが、債券は上がった)

②「地域の分散」…国内と海外など地域を分散

(例:あの国で紛争は起こって株が下落したが他の国は安定している)

③「時間の分散」…一定金額を継続的に投資し、一時的な価格変動のリスクを分散

(例:コロナの期間は景気が落ち込んだが時が経てば戻ってきた)

投資の基本は「長期運用」です。

地道にコツコツと取り組むことが成功の鍵かと思います。

NISAは好きな時に資金を引き出せるのが、使い勝手のいいポイントです。

老後資金はもちろん、学資、住宅ローンの繰上返済、世界一周旅行のための積立…など、用途に合わせた資金形成に役立てるのも一つの手でしょう。

投資信託などプロに運用を任せる方法や、地域や資産を分散してくれる商品もありますので、小額からでも始めてみてはいかがでしょうか。

《参考資料》 令和6年6月11日確認

金融庁「NISAを知る」

https://www.fsa.go.jp/policy/nisa2/know/index.html

令和6年6月17日

著者紹介

- 経営プランニング部 ライフプラン・リスクマネジメント課

最新の投稿

- 2024年6月28日NISA豊かな老後を過ごすために~老後資金の作り方~ 第2回 NISAを活用する!

- 2024年6月14日iDeCo豊かな老後を過ごすために~老後資金の作り方~ 第1回 受給額を知ろう!

- 2023年12月5日リスクマネジメント相次ぐ自然災害~あなたの火災保険は万全ですか~第3回「風災リスク」

- 2023年8月16日リスクマネジメント相次ぐ自然災害~あなたの火災保険は万全ですか~第2回「火災リスク」

制作者の直近の記事