インボイス制度の「2割特例」~クリニック向け~

佐々木 大

税務・会計インボイス制度の2割特例とは、消費税の納税額を「売上税額の2割」にできる制度のことです。主に小規模事業者のための負担軽減措置であり、この特例を使える方は多くの場合、2割特例のほうが有利になります。今回のコラムではこの2割特例について、クリニック経営者の方々に向けて情報を整理します。

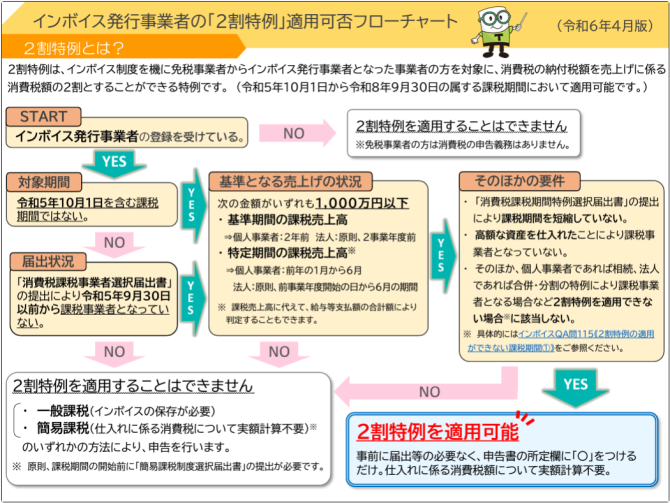

「インボイス発行事業者の「2割特例」適用可否フローチャート」国税庁提供

■クリニックにおける「インボイス制度」

保険診療は多くの場合「消費税の非課税売上げ」に該当します。このため、クリニックはそれなりの規模で経営していても消費税の納税義務者であるケースがあります。また、消費税の課税事業者であっても、患者さん向けにインボイス番号のついた領収書を発行する必要性が薄いため、インボイス発行事業者の登録を受けていないケースもあります。

■クリニックにおける消費税の「2割特例」

消費税の2割特例の適用については、まず「インボイス発行事業者であること」が要件となります。そのほか、上記に示したフローチャートのようにいくつか要件がありますが、それらを満たした場合は消費税の2割特例を適用可能です。クリニックにおいて2割特例が適用可能な場合は、適用したほうが有利になるケースが多いです。

■まとめ

クリニックにおいては消費税の非課税売上げの割合が大きくなりがちであり、規模の割に消費税の免税事業者が多いという特徴があります。そのため、今回のインボイス制度導入に伴い初めて課税事業者となったクリニックも見受けられます。適用可能な場合は2割特例を適用したほうが有利なケースが多いので、積極的に使いましょう。具体的には、顧問税理士さんに確認されてください。

2024.6.28

[参考文献]

■「インボイス発行事業者の「2割特例」適用可否フローチャート」国税庁(2024.4.30)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0024003-131.pdf

著者紹介

- 佐々木総研グループ 代表

制作者の直近の記事