ふるさと納税の注意点

江口 貴之

税務・会計今年も残すところわずかになり、ふるさと納税の期限も迫ってまいりました。毎年どこに寄付するか迷われている方も多いのではないでしょうか。今回はそんなふるさと納税の見落としがちな注意点についてお話ししようと思います。

Q①返戻品が一時所得になる!?

A.ふるさと納税の返礼品は受け取った年の一時所得となります。*1

ふるさと納税による寄附金控除はあくまで対価性のない寄附金としての供与に対して認められているものであるため、所得の計算上返礼品は対価ではなく、自治体から受けた経済的利益として、一時所得に分類されます。*2

また、一時所得は(一時所得合計– 50万円)×1/2の金額で課税されます。*3

つまり、他の一時所得と合わせて50万円を超えた場合、申告義務が発生します。

「他に一時所得が無く、返礼品のみのケース」で目安を計算すると、

X×30%>50万円 ∴X>166.6万円(※返戻率は3割で計算)

となり、約166万円以上のふるさと納税をしている場合注意する必要があります。

生命保険の一時金など他の一時所得がある場合は、さらに気をつけるべきです。

なお、返礼品による経済的利益は原則として適正な価格(時価)によって計算されるので、実際に一時所得を計算するときは市場価格を参照することにも注意しましょう。*4

※参考文献(確認日:令和6年11月15日)

*1国税庁『ふるさと納税の返礼品の収入計上時期』

https://www.nta.go.jp/law/shitsugi/shotoku/03/08.htm

*2国税庁「ふるさと納税」を支出した者が地方公共団体から謝礼を受けた場合の課税関係』

https://www.nta.go.jp/law/shitsugi/shotoku/02/37.htm

*3国税庁『一時所得』※総合課税における一時所得

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1490.htm

*4国税不服審判所『一時所得』※返戻品時価

https://www.kfs.go.jp/service/MP/02/0303060000.html

Q②所得税も控除される!?

A.所得税が控除されるかは申請方法によります。

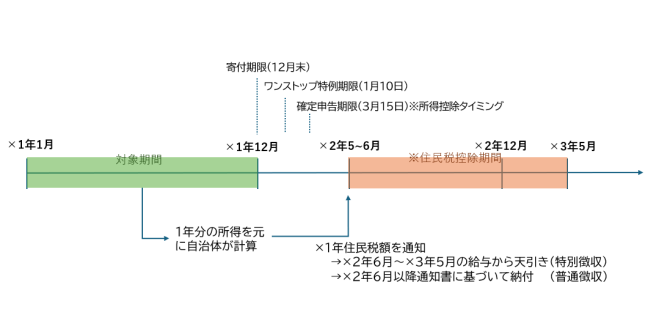

まず、ふるさと納税により控除を受けることができるのは住民税と所得税です。ふるさと納税による控除を受けるために必要な手続は以下の2種類あり、どちらの手続きによるかで控除できる税種別が異なります。

- 確定申告(3月15日期限)

確定申告することで、所得税の所得控除と、翌年支払の住民税の税額控除を受けることができます。もともと確定申告義務がある人や、ワンストップ特例申請の対象外の方はこちらの申請方法によります。

- ワンストップ特例申請(1月10日期限)

ワンストップ特例申請による方法では、翌年支払の住民税の税額控除のみ受けることができます。ワンストップ特例申請書の郵送もしくはオンラインにより申請します。

最近ではオンライン申請に対応している自治体も増えてきており、その場合マイナンバーカードとスマートフォンのみで完結します。(マイナンバーの暗証番号(4桁)および電子証明書暗証番号(6~16桁)の入力を要求されます。)

<ワンストップ特例対象者(以下のいずれも満たす)>

・確定申告する必要がない方(会社員などの給与所得者で、医療費控除、住宅ローン控除申請などが不要の方)

・対象期間(1月~12月)のふるさと納税寄付先が5自治体以内の方

なお、ワンストップ特例申請をしたうえで確定申告すると、ワンストップ特例申請は無効化され、確定申告による効力のみが残ります。

また、所得税と住民税で控除を体感できるタイミングも異なります。

所得税の所得控除はその年の確定申告所得税納付時に、住民税は翌年納付(徴収時)に効果を体感でき、住民税控除額は翌年5~6月の「納税者用の住民税決定通知書」「普通徴収の住民税決定通知書」に記載されます。ぜひお目を通してみてはいかがでしょうか。

参考文献2(確認日:令和6年11月15日)

国税庁『ふるさと納税(寄付金控除)』

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1155.htm

国税庁『令和5年分確定申告特集』

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/furusato.htm

2024年11月18日

本コラムの内容は、執筆時点での法令等に基づいています。また、個別のお問い合わせには応じられない可能性があることをご了承ください。

著者紹介

- 税務会計コンサルティング部 税務会計3課

最新の投稿

- 2024年12月2日ふるさと納税ふるさと納税の注意点