103万円の壁~社会人篇~

西迫政人

リスクマネジメント経営プランニング部の内田によるアルバイト篇のコラムに続きまして今回は社会人篇になります。よろしくお願いします。

〇103万円の壁のおさらい

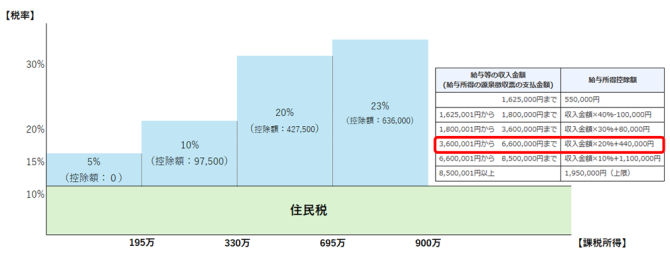

一言でいうと年収が103万円を超えると所得税が発生するというものです。

2025年度の税制改正関連法案が2025年3月4日に衆議院で可決したので103万円の壁は160万円に引き上げられる事が見込まれています。また、大学生等のお子さんを扶養する方への負担を減らすため、特定扶養親族(19歳以上23歳未満)をもつ方の子の年収要件を103万円から150万円に緩和する方針も打ちだされています。つまり、大学生がより多くの年収を得ながら親は扶養控除を受ける事ができるという事になります。

〇社会人のお財布にもたらす影響は?

仮に年収の壁が103万→160万に上げられた場合、

社会人(正社員:年収500万円)の方は約2万円の減税効果があります。

現行で基礎控除は年収2400万円までは一律48万円になっておりますが今回の改正により、年収2400万円に満たない方の基礎控除の額は一律ではなくなり段階的に下がっていく事になりました。一律ではないので減税効果は期待しにくい結果となってしまいました。

(計算根拠)

【年収500万の人の課税所得】

500万×20%+44万=144万

従って、所得の金額は

500万-144万=356万

所得控除を基礎控除のみと仮定すると、

356万-48万=308万(従前の103万円のままの場合)

356万-68万=288万(160万円に引き上げられた場合)

・納税額(所得税)

308万×10%-9万7,500=21万500円(従前の103万円のままの場合)

288万×10%-9万7,500=19万500円(160万円に引き上げられた場合)

★差額 21万500円-19万500円=2万円

(※上記の計算は所得控除を基礎控除のみと仮定した場合の目安あり、年収500万円の方の減税額が必ずしも2万円になるとは限りません。)

〇その浮いた約2万円何に使いますか?

NISAとして資産形成したり、iDeCoとして所得控除したり、保険として運用するのにこの年間減税額は充分であると言えるでしょうか?

例えばAさん(年齢35歳 年収500万円)のケーススタディの場合

20,000円÷12カ月=約1,667円が月当たりに増えるお金となります。

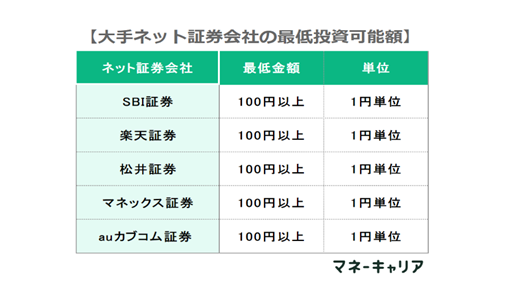

(引用)マネーキャリア「新NISA(つみたてNISA)は毎月いくら積み立てる?平均額や年代別金額を解説」【大手ネット証券会社の最低投資可能額】

https://money-career.com/article/2443(最終閲覧日)(2025.1.27)

確かに上図のようにNISAの積み立て投資額は月100円から始めることもできますので積み立てして資金運用していく事も出来ます。しかし、果たして月々1700円の積み立てがどれほど資産形成に寄与しているのでしょうか。

やはり我々が160万円の壁についての議論にしっかり耳を傾け、経過と結果について見守っていく必要があるように思います。そのうえで自分自身の資産形成をどうすべきか考えていく必要がありそうです。

(余談ですが2025年私はNISAを始めました!)

次回は103万円の壁(事業主篇)になります。お楽しみに!

2025年3月24日

著者紹介

- 経営プランニング部 ライフプラン・リスクマネジメント課

最新の投稿

- 2025年4月2日103万円の壁103万円の壁~社会人篇~